政府は、政令65/2013/ND-CPに代わる、2025年個人所得税法の実施を組織し、指導するためのいくつかの条項と措置を詳細に規定する政令253/2026/ND-CPを発行しました。

政令の注目すべき新しい点の1つは、居住者である納税者が、給与、賃金からの収入を決定する際に、自身および扶養家族の医療費、教育・訓練費に対する課税前の課税所得から減額されることです。

納税者は、医療保険が支払うリストの範囲内にある国内の医療機関での診療費の控除を受けることができ、控除総額は年間最大2300万ドンです。

教育・訓練については、国内の教育・訓練機関における授業料の最大控除額は年間2400万ドンであり、これには、教育法およびその他の専門スキル訓練コースの規定に基づく幼稚園教育、一般教育、職業教育、高等教育の授業料が含まれます。

控除を受けるためには、これらの費用には法律の規定に従った請求書と書類が必要です。医療費については、保健大臣の規定に従って、医療機関で使用される診療費の明細書を添付する必要があります。

2025年個人所得税法によると、2026年から、納税者に対する扶養控除額は月額1550万ドン、年額1億8600万ドンに引き上げられます。扶養家族1人当たりの控除額は月額620万ドンに引き上げられます。

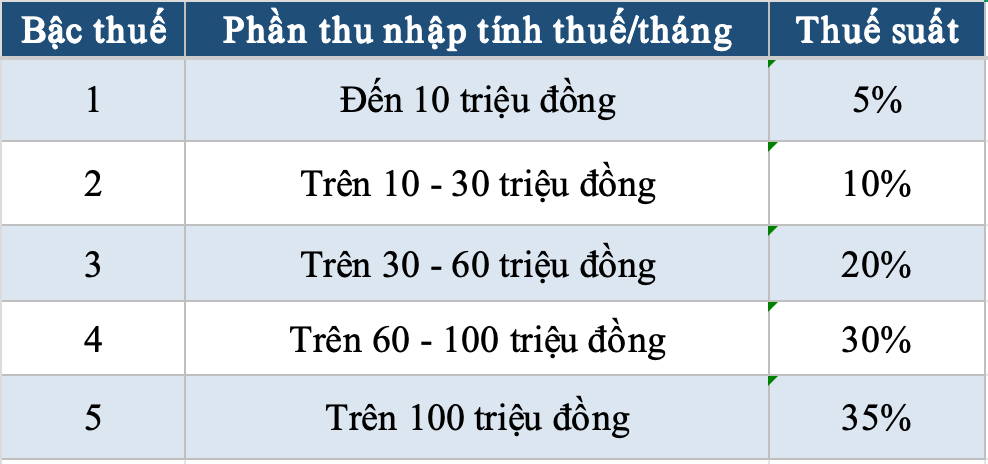

法律はまた、給与所得に適用される税率表を、7段階から5段階に短縮し、税率段階間の所得格差を拡大する方向に修正しました。

したがって、社会保険、医療保険、失業保険に対する控除は含まれておらず、納税者に扶養家族が1人おり、医療費、教育・訓練費が最大限に控除された場合、年間の控除総額は3億740万ドンに達する可能性があります。

この控除額は、納税者本人への控除額1億8600万ドン/年、1人の扶養親族への控除額7440万ドン/年、医療費の控除額最大2300万ドン/年、教育・訓練費の控除額最大2400万ドン/年を基準に決定されます。

財務省の計算によると、納税者に扶養家族が1人おり、月収が2800万ドンの場合、保険料、本人への控除、扶養家族への控除、医療費、教育・訓練費の控除を最大限に引き算した後でも、個人所得税を納める必要はありません。

「上記のような具体的なケースでは、月収が2863万ドンを超える納税者のみが、5%から始まる税率で納税する必要があります」と、財務省税金・手数料・料金政策管理・監督局のリュウ・ドゥック・フイ副局長は述べました。

2025年個人所得税法と政令253/2026/ND-CPはどちらも7月1日から施行されます。ただし、事業所得、居住者の給与、賃金に関する規定は、2026年の課税期間から適用されます。

旧規定に従い、2026年の課税期間の給与所得に対する税金を1月1日から7月1日までの期間に申告・納税したケースについては、政令253/2026/ND-CPは、月または四半期ごとの税務申告書を再提出する必要はなく、2026年の税務決算書類を作成する際に調整を行うと規定しています。