新しい提案には多くの肯定的な点がある

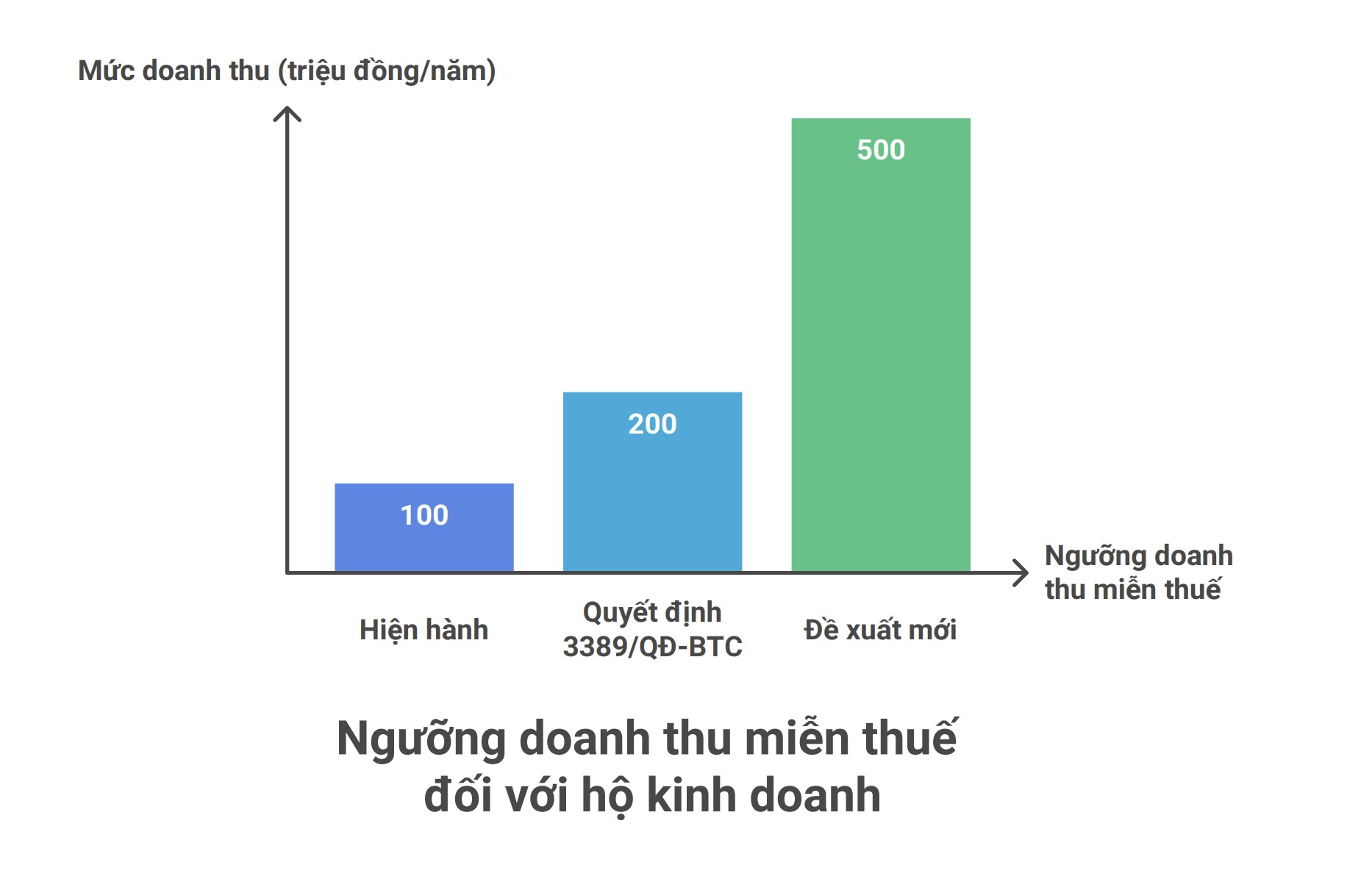

現行の規定によると、年間1億ドン未満の収益を持つ個人事業主は税金を納める必要はありません。

2025年10月6日、財務省は、事業世帯に対する税務管理モデルと方法の転換に関する決定3389/QD-BTCを発行し、年間2億ドン未満の免税基準を規定しました。

政府に提出された最新の案では、財務省は、免税収入の閾値を年間5億ドンに引き上げることを提案し、同時に、収入全体を上回るこの閾値を超える収入部分のみに税金を課すのではなく、15%の税率で収入(収入から費用を差し引く)に税金を課すメカニズムを追加することを提案しました。

事業者へのプレッシャーを軽減

多くの事業者は、新しい提案は大きな負担を軽減すると評価していますが、影響の程度は業種、費用、実際の利益率によって異なります。

ハノイのラックロンクアン地区の食料品店のオーナーであるグエン・ミン・ハンさんは、年間収益は約6億〜7億ドンであるが、実際の利益は低金利と投入コストの急速な増加によりわずか7000〜8000万ドンであると述べています。以前の2億ドンの水準では、5000万ドンは「大幅に楽になる」と評価していますが、依然としてコストの増加という現実には適していません。

「雑貨店では、利益は非常に薄く、数ヶ月は資金調達のみです。5億ドンの水準はプレッシャーを軽減するのに役立ちますが、現在の世帯の耐えられる範囲に合わせるために、年間7億ドンから10億ドンのレベルを検討すべきだと思います」とハンさんは語りました。

同様に、ハノイのCau Giay(ハノイ)にある電子機器修理店のオーナーであるレ・ヴァン・フック氏は、店の年間収益は約10億ドンであるが、部品、場所の賃貸、技術費により利益は「もはや十分ではない」と述べた。彼によると、5000万ドンのレベルは以前の2億ドンから圧力を軽減するのに役立つが、依然として高いコストを必要とする業界の特殊性を正確に反映していない。「私は、この段階で年間10億ドンに

事業者に対する国家支援の要素をさらに検討する必要がある

財務省の新しい提案による年間5億ドンの免税収益水準を評価し、Keytas税務会計有限会社のレ・ヴァン・トゥアン社長は、「財務省が提案した年間5億ドンの免税収益水準はありますが、十分ではありません」と述べました。

トゥアン氏によると、財務省が提案した年間5億ドンのレベルは、3つの基盤グループに基づいて構築されています。

第一に、税務部門が管理している事業世帯と個人事業主の数に基づいた現実的な要因です。財務省のデータによると、2025年10月現在、全国で2 5004万世帯以上の常時事業世帯があり、そのうち約2 300万世帯、つまり年間5億ドンの閾値を適用した場合、90%が税金を納付する必要はありません。

第二に、他の種類の収入に対する個人所得税の徴収に対する相対的な公平性を確保することです。給与所得者は、自分自身、扶養家族、保険、医療、教育などを差し引いて初めて税金を計算できます。

第三に、税金を支払う必要のない事業者と、付加価値税を含む税金を支払わなければならない事業者との間の相対的な公平性を確保することです。

トゥアン氏は、収入が10億ドン、資本費が8億ドン、人件費とその他の経費が2億ドンで、損益がゼロの事業家世帯のケースを挙げた。この世帯は個人所得税を支払う必要はありませんが、VAT として 1,000 万 VND (収入の 1%) を支払う必要があります。

新しい提案では、10億ベトナムドンの収益から5億ベトナムドンが差し引かれ、残りの5億ベトナムドンは1ベーシスポイントの税率、つまり750万ベトナムドンに相当します。この税率は、利益を上げていない事業者が依然として支払わなければならないVAT義務とほぼ同等であり、それによって納税義務の履行においてより調和がとれています。

しかし、トゥアン氏によると、財務省は、重要な要素である事業者に対する国家の支援レベルについて言及していません。彼は、税法遵守の過程で事業者が負っている負担を検討するために、税金免除収入の閾値を包括的に評価する必要があると考えています。

第一に、税務遵守費用について、電子請求書、現金コンピューター、会計ソフトウェア、デジタル署名などの導入には、約2000万ドンの初期投資が必要であり、年間維持費は含まれていません。

第二に、事業活動は非常に高いリスクを秘めており、トゥアン氏は、スタートアップの90〜95%が3年後に損失を出し、市場から撤退するとのデータを引用しました。一方、税務義務は、損失を被った場合でも、または資本引き換えの場合でも適用されます。したがって、新しい水準は、スタートアッププロセスの初期段階での国家の協力を明確に示す必要があります。

第三に、所得グループ間の相関関係を考慮すると、賃金労働者は市場リスクを負わないが、事業主はコストと投入の変動を負担しなければならない。トゥアン氏は、5000万ドンの閾値は、事業主が賃金労働者グループと同等の税引後収入レベルを達成するのに役立つとは限らないが、グループ間の生活費は同様であると述べた。

第四に、世界のいくつかの国と比較して、トゥアン氏は、ベトナムの個人事業主への支援レベルは、同等の発展レベルのいくつかの国と比較して依然として低いと認識しています。

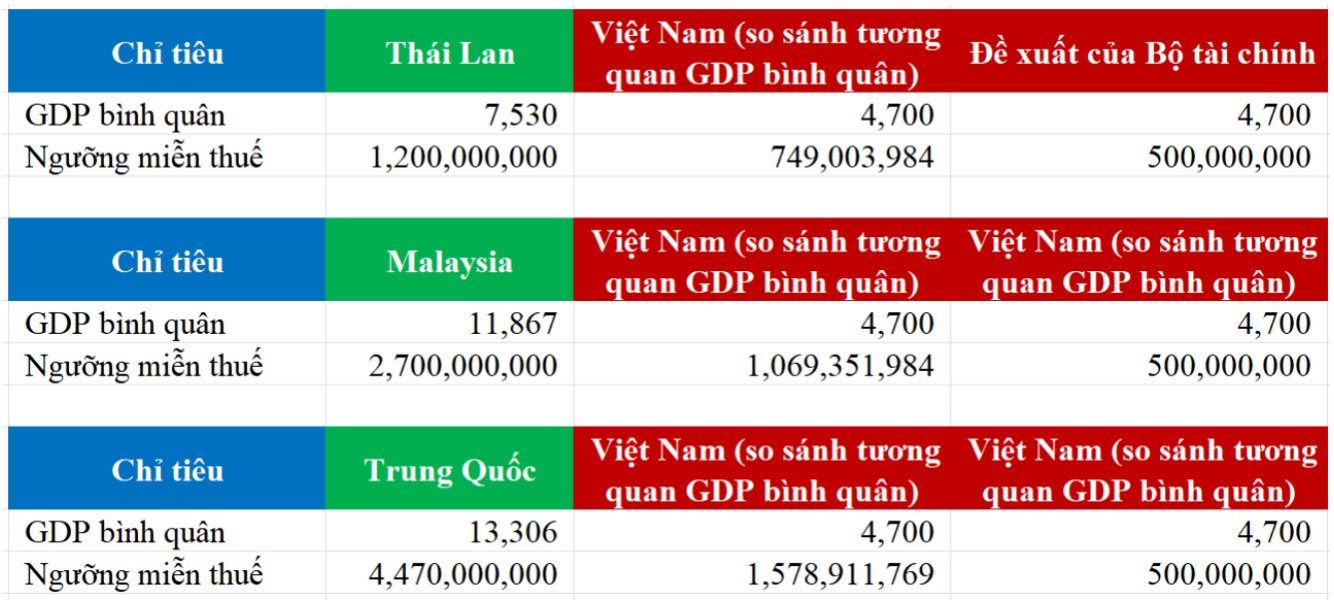

一人当たりのGDPと免税収入の相関関係を計算すると、タイは約7億5000万ドン、マレーシアは約10億ドン、中国は約15億ドンです。「税制の目標は、少額ずつ徴収するのではなく、持続可能な収入源を育成することです。そのためには、スタートアップ段階、最も困難な段階のビジネス世帯を支援する必要があります」と彼は強調しました。

それ以来、彼は、国家は、起業を奨励し、長期的な収入源を育成するという目標により、免税収入の閾値を7億5000万ドンから約10億ドンに引き上げることを検討すべきだと提案しました。