納税者と管理機関の利便性を向上させる

2025年6月24日、財務大臣は通達第51/2025/TT-BTC号を発行し、輸出入、入国、通過、通過貨物および入国、入国、通過貨物の税務分野における電子取引を規定しました。通達は、税関管理におけるデジタルトランスフォーメーションを推進し、同時に国民、企業が納税義務を履行する過程で便宜を図ることが期待されています。

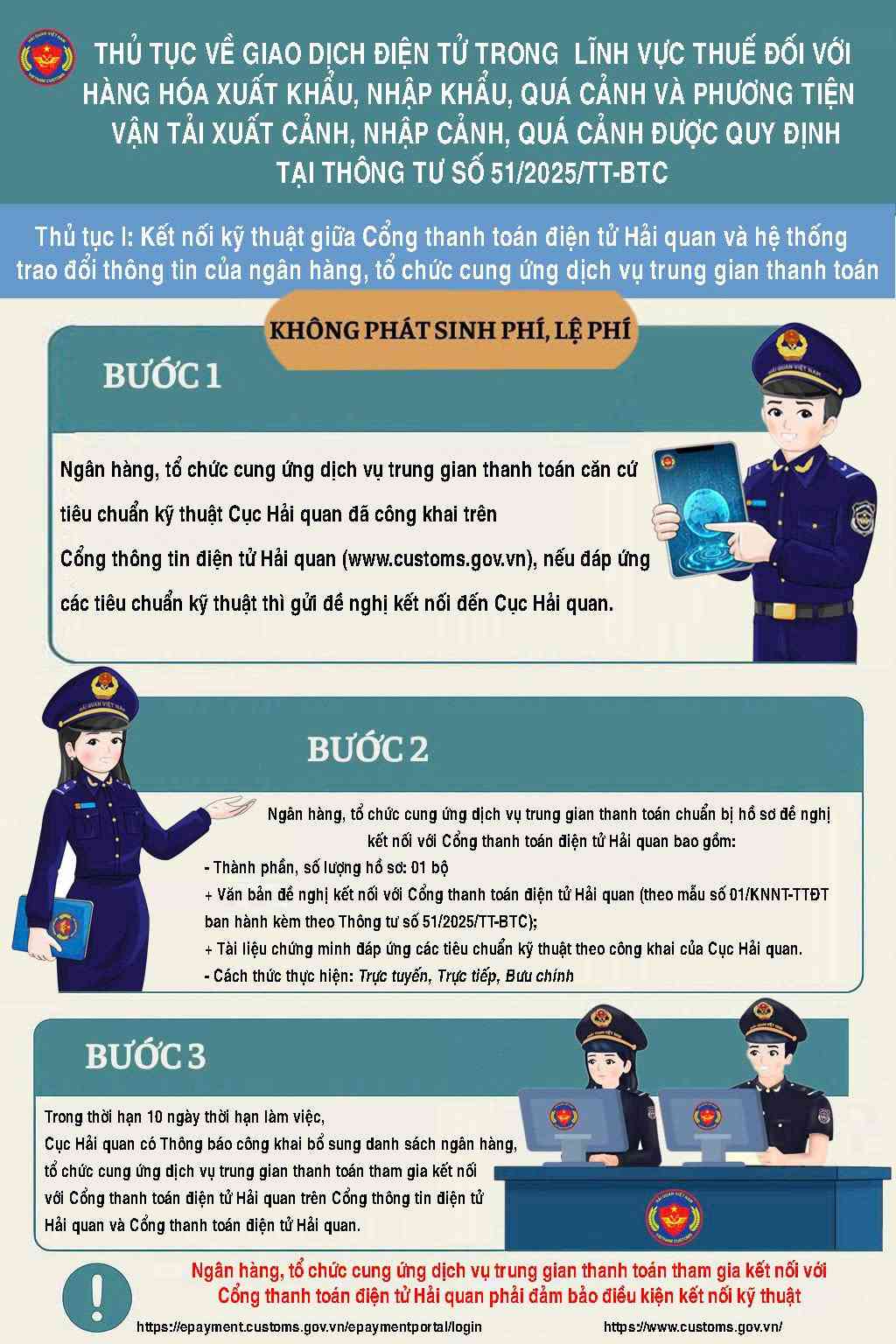

注目すべき新しい点の1つは、決済仲介サービスを提供する組織を通じて電子納税方法を試験的に展開することです。この決済チャネルの拡大は、納税者に多くの選択肢をもたらし、首相が指示したキャッシュレス決済開発計画に適合しています。

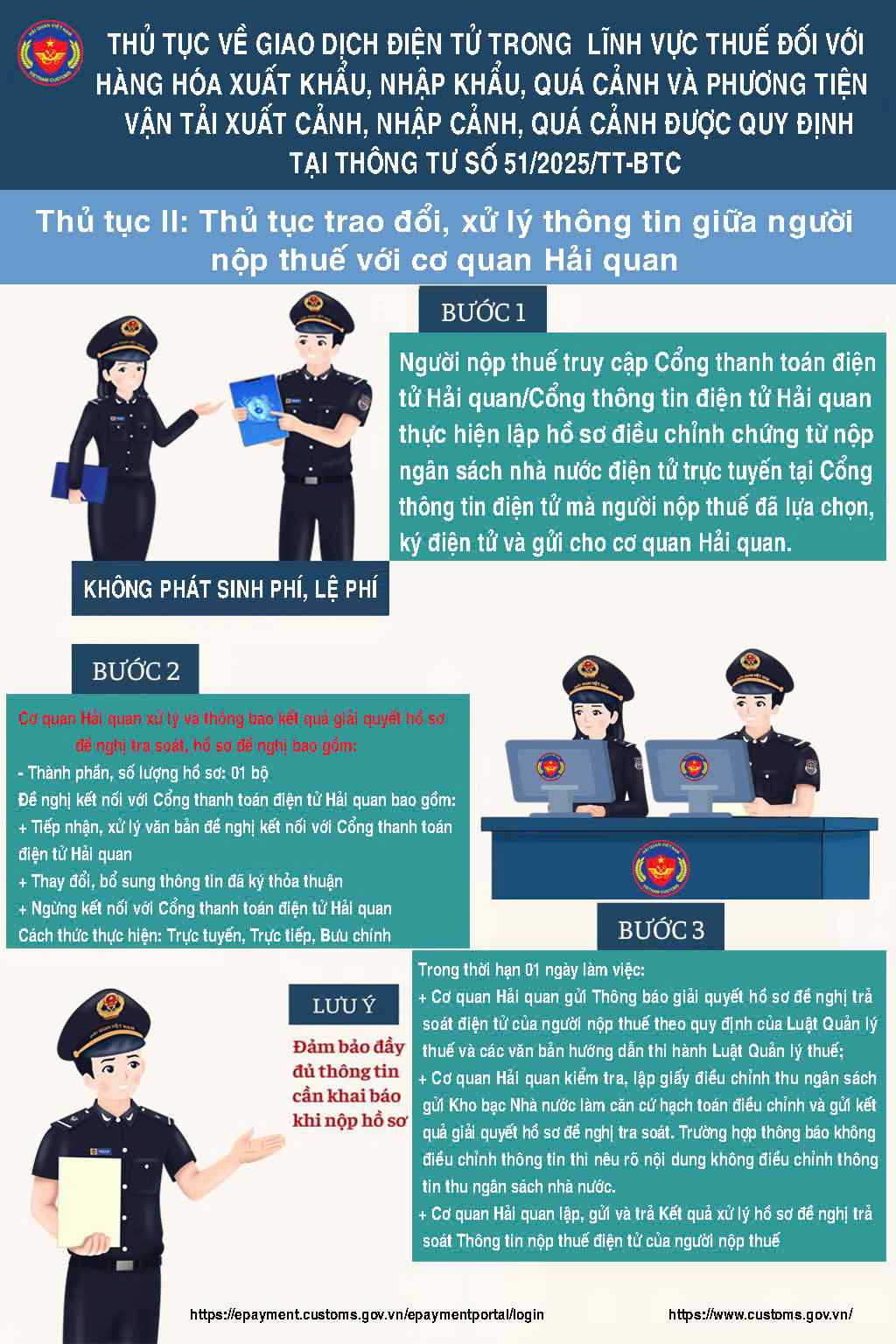

新しい規定によると、税関当局は、中間機関が税関電子決済ポータルに転送した予算納付情報を、納税者への会計処理、債務の差し引き、納税義務の履行確認のために使用することが許可されています。この規定は、手続きを短縮し、書類を削減し、関係者間の照合・検査における誤りを制限するのに役立ちます。

支払いチャネルの選択肢を増やす、時間とコストを節約

納税者にとって、通達は、銀行アプリケーション、決済仲介組織のアプリケーション、または税関電子取引ポータルのオンラインアプリケーションなど、さまざまな決済チャネルを使用することを許可しています。これにより、税関申告者は、商業銀行の勤務時間に依存することなく、いつでも決済命令を自主的に入力できます。これにより、通関時間を短縮し、コストを最適化できます。

通達はまた、国境を越えた電子商取引活動からの予算収入チャネルの拡大への道を開きます。これは急速に発展しているトレンドです。納税者は、支払を簡単に追跡、管理でき、それによってキャッシュフロー管理と税務責任の効率が向上します。

決済仲介サービスを提供する組織については、通達は、技術接続の時間とコストを最小限に抑えるために、税関電子ポータルで公表された基準に従って、書類、技術インフラの準備責任を明確に規定しています。

税関当局にとって、仲介組織による電子納税方法の適用は、行政手続きを簡素化し、サービスユーティリティを強化し、税務書類の処理時間を短縮するのに役立ちます。同時に、輸出入分野における国家予算の納付活動の管理、監督の効率を高めるための技術基盤を構築します。

Circular 51/2025/TT-BTCは、税関の近代化における重要なステップと考えられており、管理手順改革に関する政治局の決議第66号/TWおよび68-NQ/TWを実施し、民間部門の開発を促進し、国家管理におけるデジタル技術アプリケーションを促進します。