2026年に設立された多くの新規事業世帯は、2026年4月20日までに税務当局に銀行口座を通知する必要があるかどうか疑問に思っています。現行の規制によると、この期間は、年間売上高が5億ドン未満の新規事業世帯グループには適用されません。

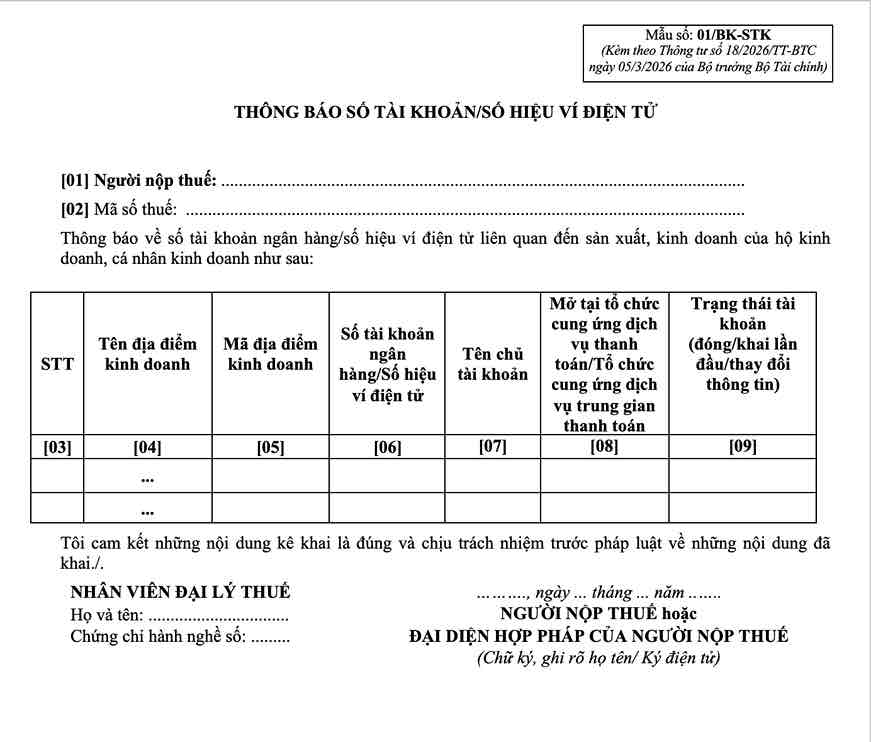

具体的には、通達18/2026/TT-BTC第4条第1項d号で、財務省は次のように規定しています。特定のケースに該当する事業世帯は、遅くとも2026年4月20日までに、様式01/BK-STKに従って口座番号または電子ウォレットの通知を送信する必要があります。ただし、この規定は、2026年に事業を開始したばかりの事業世帯には適用されません。

新規事業を開始する世帯グループの場合、銀行口座番号または電子ウォレット番号の通知は、固定期限20.4ではなく、2026年の最初の収益通知または税務申告書とともに行われます。

実際の収益指標に関連付けられた口座通知のタイミング

政令68/2026/ND-CP第9条によると、2026年に事業を開始し、売上高が5億ドン以下の新規事業主は、年間の各段階に応じて売上高通知を実施します。銀行口座番号の通知の送信も、これらのマイルストーンに付随します。

詳細:

- 2026年の最初の6ヶ月以内に事業を開始する場合、事業世帯は、2026年6月30日まで、遅くとも2026年7月31日まで、実際に発生した収益を通知する必要があります。

- 同時に、2026年下半期に発生した収益は、遅くとも2027年1月31日までに通知する必要があります。

一方、事業世帯が2026年下半期に事業を開始する場合、実際の収入発生の通知期限は遅くとも2027年1月31日までです。

規定によると、銀行口座または電子ウォレットの通知は、以前から営業している一部の事業世帯のように2026年4月20日までに完了する必要はなく、最初の収益通知または納税申告書と同時に送信されます。

活動中の世帯グループと新設世帯を明確に区別する

2026年4月20日の期限に関する規定は、主に政令68/2026/ND-CPに従って税務管理方法を変更しなければならないグループに属する事業世帯に適用され、すべての事業世帯に共通して適用されるわけではありません。

したがって、2026年に設立された新規事業世帯で、売上高が5億ドン未満の場合:

- 2026年4月20日までに銀行口座を通知する必要はありません。

- 様式01/BK-STKに従って口座通知を送信する必要があります。

- 最初の収益通知または税務申告書の提出と同時に実行します。

この規定は、新しく設立された世帯の活動の特殊性に適合することを保証し、同時に税務当局が2026年から電子方式による収益とキャッシュフローの管理データを段階的に標準化するのに役立つことを目的としています。