仕入請求書は、仕入費用、納税義務、および財務を決定するための合法的な根拠です。請求書を受け取らないと、事業世帯は多くの法的および財務上のリスクに直面する可能性があります。商品の原産地を証明する請求書がない場合、管轄官庁の検査時に原産地不明の商品を販売していると見なされやすく、処罰、商品の没収、または不正行為や脱税の疑いのリスクにつながります。

さらに、インプット請求書は、事業世帯が収益、費用、および実際の利益を正しく会計処理するのに役立つ、有効な費用を特定する書類でもあります。請求書がない場合、これらの費用は認識されず、税務申告が歪曲され、追徴課税または行政処分のリスクにつながります。

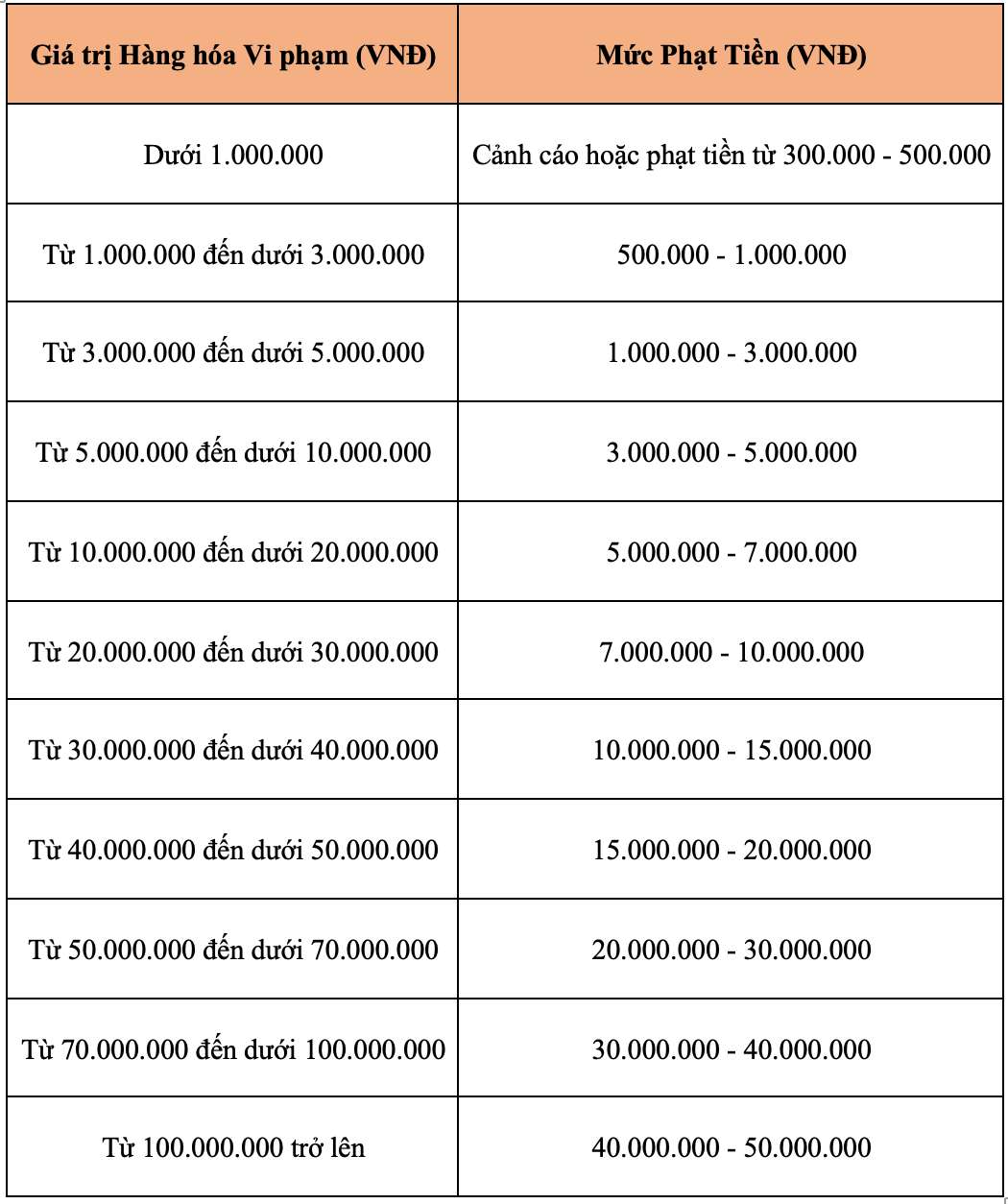

政令98/2020/ND-CP第17条(政令24/2025/ND-CPで修正)の規定によると、出所不明の商品は次のように処罰されます。

- 次のいずれかに該当する行政違反行為または違反商品を実行した製造業者、輸入業者に対して、2倍の罰金を科す。

+ 食品、食品添加物、食品加工助剤、食品保存料、医薬品、医薬品原料、化粧品、医療機器。

+ 家庭用および医療分野で使用される洗剤、化学薬品、殺虫剤、殺菌剤、水産養殖環境処理製品、畜産廃棄物処理製品、獣医薬、農薬、肥料、セメント、成長促進剤、作物の種子、家畜の種子、水産種子、水産飼料、または法律の規定による通常の建設資材としての鉱物ではない鉱物。

+ 条件付き事業投資業種リストに属するその他の商品。

+ 追加の処罰形式:違反行為に対する証拠品の没収。ただし、証拠品の廃棄による結果を是正する措置を適用する場合を除く。

事後措置

- 人、家畜、作物、環境に有害な違反物を廃棄することを強制する。

- 違反行為によって得られた違法な利益の返還を強制する。