世界の金価格が大幅下落

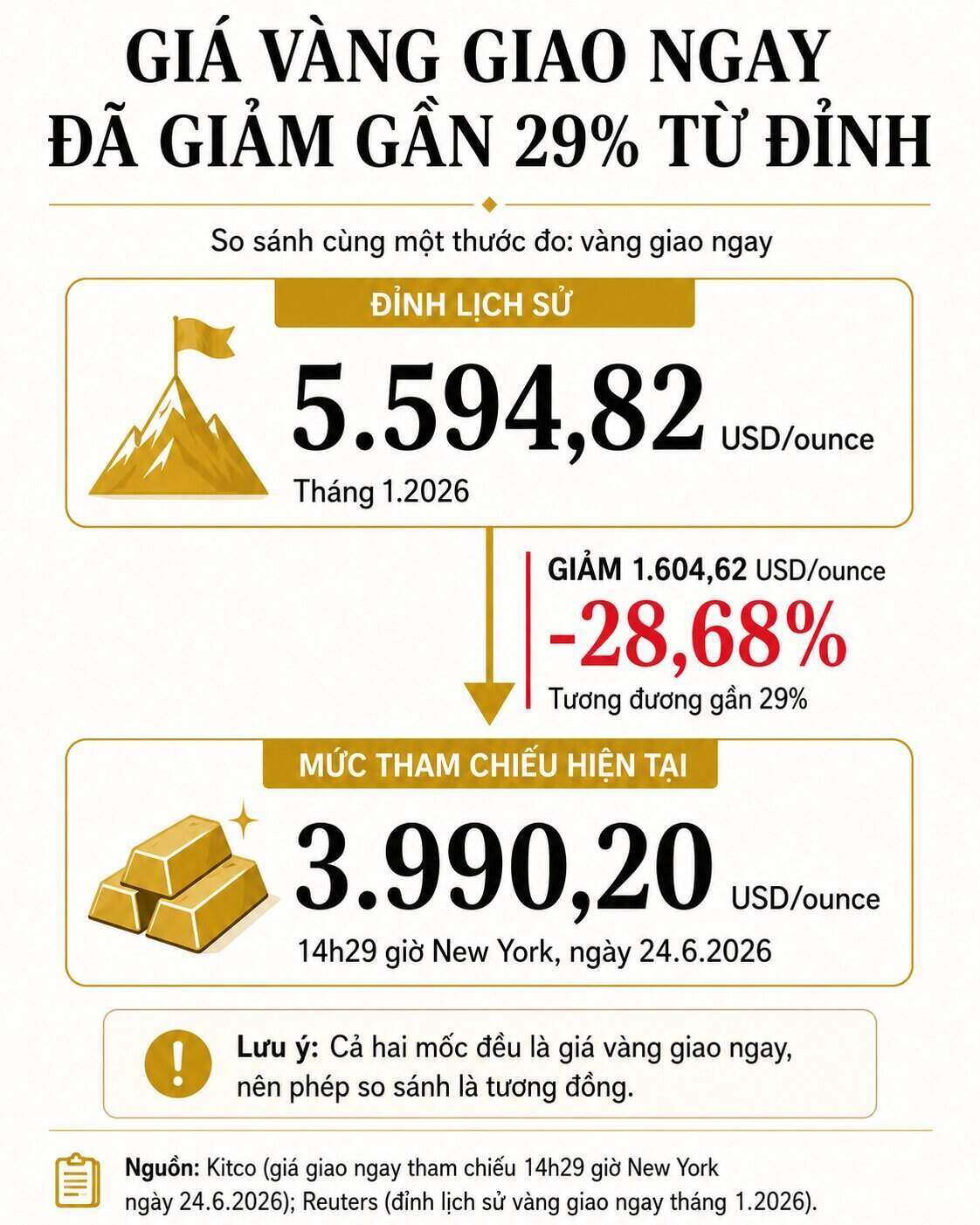

世界の金価格は、米ドル、債券利回り、および米国連邦準備制度理事会(FRB)が引き続き強硬な金融政策を維持するという期待から数週間にわたって圧力を受けていた6月24日の取引セッションで、心理的な節目である4,000米ドル/オンスを突破しました。

ニューヨーク時間午後2時29分、キットコのスポット金価格は3,990.20米ドル/オンスで、119.80米ドル、つまり2.91%下落しました。米国の金先物契約は4,000.20米ドル/オンス前後で取引され、149.20米ドル、つまり3.6%下落しました。

1月末に記録された史上最高値である1オンスあたり約5,595米ドルと比較して、金価格は約1,605米ドル、つまり約29%下落しました。

特筆すべきは、下落傾向が、多くの銀行や大手金融機関が貴金属の予測を大幅に修正したまさにその時に起こったことです。

金価格の最も強い予測の引き下げは22%に達する

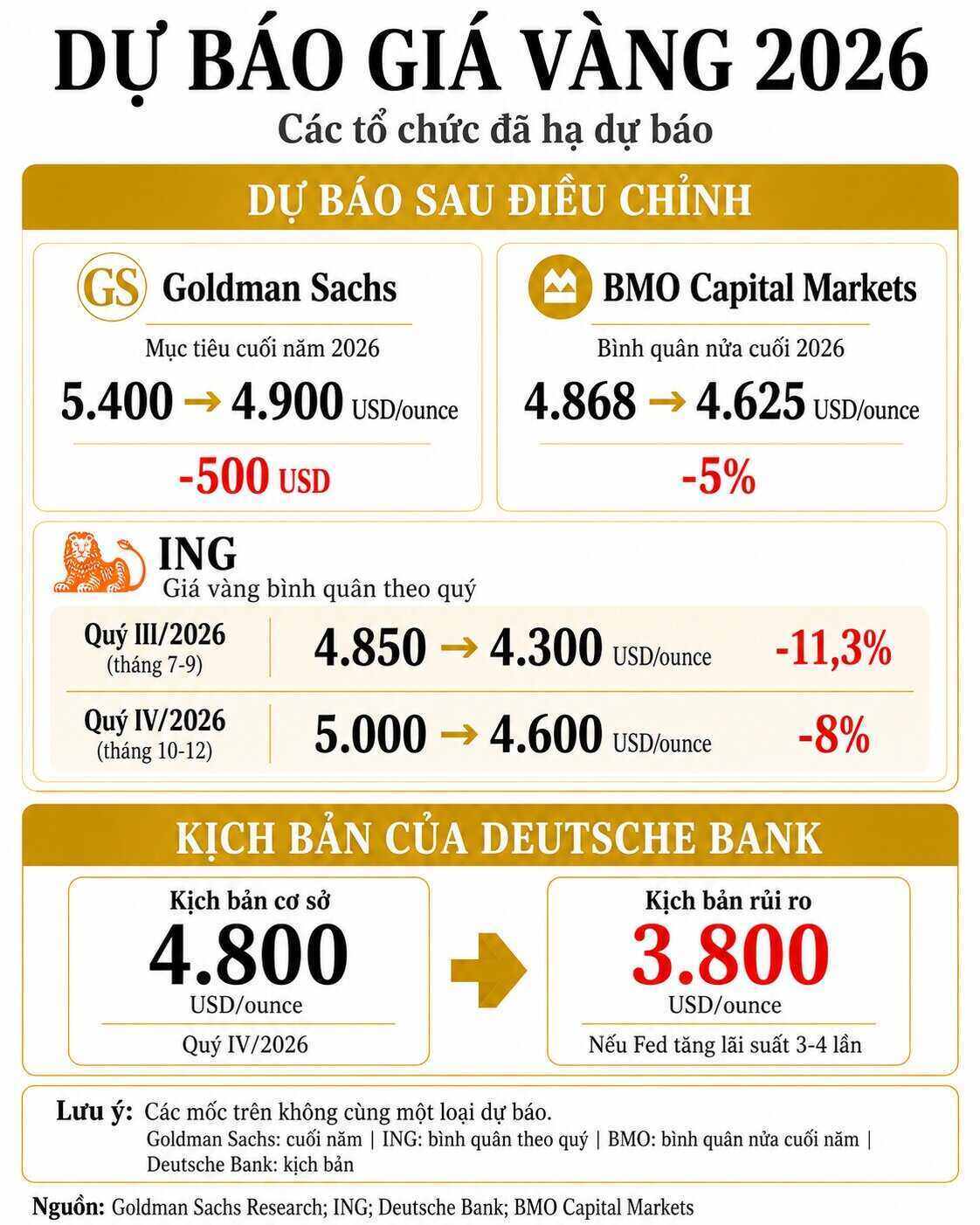

集計データによると、ドイツ銀行は、新たに発表された金価格予測グループの中で最も大幅な調整を行った機関です。

数字は、個別の組織でのみ発生するのではなく、広範囲にわたって慎重さのレベルが高まっていることを示しています。

ドイツ銀行は、第3四半期の平均予測を1オンスあたり4,300米ドルに引き下げ、以前の予測よりも22%低くしました。第4四半期の予測も約17%引き下げられ、1オンスあたり4,800米ドルになりました。

ゴールドマン・サックスは年末の予測から500米ドルを引き下げ、金価格は5,400米ドル/オンスから4,900米ドル/オンスに下落しました。この調整は、同銀行が2026年にFRBが利下げすることを期待しなくなった後に行われました。

一方、BMOキャピタルマーケッツは、下半期の平均金価格予測を約5%引き下げ、4,625米ドル/オンスにしました。INGも第3四半期の予測を4,850米ドルから4,300米ドルに、第4四半期の予測を5,000米ドルから4,600米ドル/オンスに引き下げました。

上記の水準は完全に一致しているわけではないことに注意する必要があります。ドイツ銀行、ING、BMOは主に四半期または半年ごとの平均価格を提示していますが、ゴールドマン・サックスの数字は年末の予測です。しかし、一般的な傾向は依然として明確です。目標価格帯は大幅に引き下げられています。

銀行は金が「崩壊」すると予測していません

予測が一斉に下方修正されたにもかかわらず、ほとんどの機関の基本シナリオは、現在の約3,990米ドル/オンスのスポット価格よりも依然として高くなっています。

ドイツ銀行とINGの予測値4,300米ドルは、現在の価格よりも約7.8%高くなっています。INGの予測値4,600米ドルは15.3%高く、一方、BMOの予測値4,625米ドルは約16%高くなっています。

より高い2つの予測は、ドイツ銀行の4,800米ドルとゴールドマン・サックスの4,900米ドルであり、それぞれ現在の価格よりも約20.3%と22.8%高くなっています。

したがって、データは銀行が金価格が下落し続けるという見解に完全に移行していることを示していません。代わりに、彼らは回復の期待を狭め、FRBが利下げする可能性がある状況下で以前に予測されていた上昇幅の一部を排除しています。

ゴールドマン・サックスの最高予測4,900米ドル/オンスでさえ、1月に記録した約5,595米ドルのピークよりも約12%低くなっています。これは、以前は低く評価されていた旧記録レベルに金が急速に戻る可能性を示しています。

BMOは依然として、2027年第1四半期に金が1オンスあたり5,000米ドルを超える可能性があると予測しています。同銀行は、金の購入需要は、米ドルと中央銀行の蓄積活動に依存する下降傾向に関連しており、長期的に市場をサポートし続ける可能性があると考えています。

ドイツ銀行も、金ETFファンドからの資金流入と一部のアジア市場での需要が弱まっている状況下で、中央銀行の買い需要が依然として維持されている重要な柱であると認識しています。

3,800米ドルの水準まであと5%未満

基礎的な予測とは異なり、3,800〜3,500米ドル/オンスの範囲は、金融政策がより強硬になったり、金価格がテクニカルサポートゾーンを突破したりした場合のリスクシナリオとして提示されています。

ドイツ銀行は、第4四半期の予測が4,800米ドルであるのは、FRBが金利を据え置くという仮定に基づいていると考えています。米国の中央銀行が3〜4回の利上げを実施した場合、金価格は1オンスあたり約3,800米ドルまで下落する可能性があります。

Tastyliveの専門家であるイリヤ・スピヴァク氏も、4,000米ドルの壁が突破された後、次の目標は3,800米ドル、さらに遠くは3,500米ドル/オンスの領域になる可能性があると警告しています。

スポット価格3,990.20米ドルから計算すると、3,800米ドルの閾値はわずか約190米ドル、つまり4.8%低くなっています。シナリオ3,500米ドルは約490米ドル低く、12.3%のさらなる減少に相当します。

このため、3,800米ドルの水準は、大手銀行の基盤を予測する必要はないものの、変動幅の面でそれほど遠いシナリオではなくなった。

金に圧力をかける一連の原因はかなり一致しています。エネルギー価格の上昇はインフレ懸念を高めています。FRBが金利を引き下げるという期待は、金利を高く維持するか、金利を引き上げ続ける可能性に取って代わられています。債券利回りと米ドルは上昇しています。一方、金ETFファンドへの資金流入は弱まっています。

短期的には、4,000〜4,100米ドル/オンスの領域が引き続きトレンドを決定する領域と見なされます。価格がすぐに回復してこの領域を維持しない場合、ストップロスとトレンドに沿った売りは、下降圧力を高める可能性があります。

間もなく発表される米国のPCEインフレデータは、次の試金石となるでしょう。予想を上回る結果は、FRBが高金利を維持するという期待を強める可能性があり、データの低下は金価格が1オンスあたり4,000米ドルの領域を取り戻す機会を生み出すでしょう。