税務局(財務省)は、台風10号、11号および台風後の洪水により被害を受けた企業、世帯、個人事業主に対する税金、土地賃貸料の免除、減額、および延長の実施を指導する公文書を省・市税務局に送付しました。

税務局によると、税務管理法、付加価値税法、および関連文書に基づいて、不可抗力による自然災害による物的損害を受けた納税者は、多くの税金の免除、減額、または延長が検討される。

生産、事業に直接影響を与える物質的損害を受けた企業は、特別消費税が減税されます。減税幅は、損害が発生した年の納税額の30%を超えないものとし、賠償金(もしあれば)を差し引いた後の損害財産の価値を超えないものとします。

自然災害、火災、予期せぬ事故による資源損失の場合、企業は資源税を免除または減額できます。資源税を納めた場合、金額は後期に返還または差し引かれます。

税率計算価格の50%以上で土地と土地上の家屋に損害を与えた企業は、非農業用地使用税が全額免除されます。損害が20%から50%未満の場合、50%の減税が適用されます。

土地賃貸料については、3年以上事業を展開している企業、農業、林業、水産養殖、または塩養殖のために毎年賃料を支払う土地賃貸料は、損害額が40%以上の場合、土地賃貸料が免除されます。損害額が40%未満の場合は、それぞれ減額されます。

自然災害の影響を克服するために一時的に操業を停止しなければならない場合、企業は生産、事業の一時停止期間中に土地賃貸料を50%減額される。

免除・減額政策に加えて、暴風雨・洪水による被害を受けた企業は、納付しなければならない税額の一部または全部を最大2年間延長することもできます。免除・減額、納付期限延長、土地賃貸料の申請書は、税務当局に直接提出できます。

税務局の指示によると、自然災害の影響を受けた世帯および個人事業主は、個人所得税、特別消費税、天然資源税を含む税金が減税されます。

個人所得税の減税幅は損害の程度に比例するが、納税額を超えない。特別消費税については、損害が発生した年の最大30%の減税幅と、補償部分を差し引いた後の損壊資産の価値を超えない。資源税は、損失した資源の量に応じて減税される。納付済みの場合は、後期に返還または差し引かれる。

法人、個人事業主は、減税を申請する書類を直接管理する税務署に提出します。30日以内(または実際の検査が必要な場合は最大40日)に、税務署は免除、減税の決定を下すか、条件を満たしていない理由を通知します。

税務署はまた、自然災害の影響を受けた世帯、個人事業主は、付加価値税、個人所得税の納税期限を12月31日まで延長できると述べました。重大な損害の場合、納税期限の満了日から最大2年間延長される可能性があります。延長期間中、納税者は罰金を科せられず、滞納税金を支払う必要はありません。

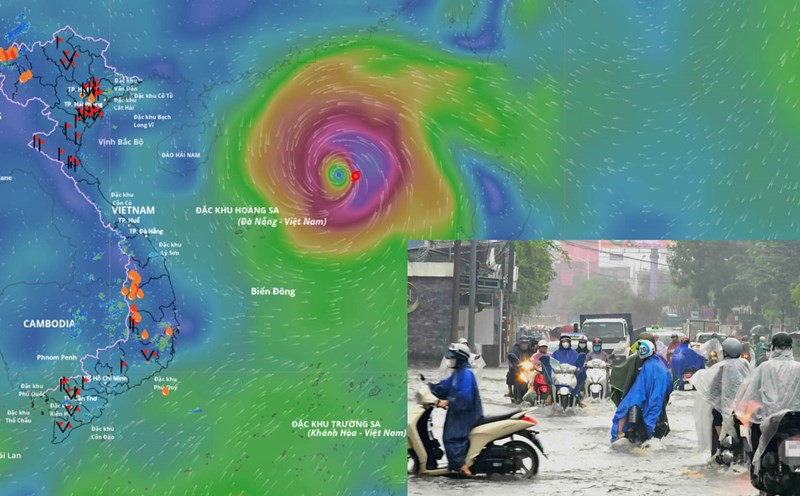

各省からの速報によると、堤防管理・防災対策局(農業農村開発省)によると、10月11日午前7時までに、台風11号後の大雨と洪水により、7兆5000億ドンの損害が発生しました。