通達69/2025/TT-BTCに添付された付録IIIは、商品の生産、サービス提供活動に対する付加価値税率5%の付加価値税額を決定する方法を次のように示しています。

その中で、次のとおりです。

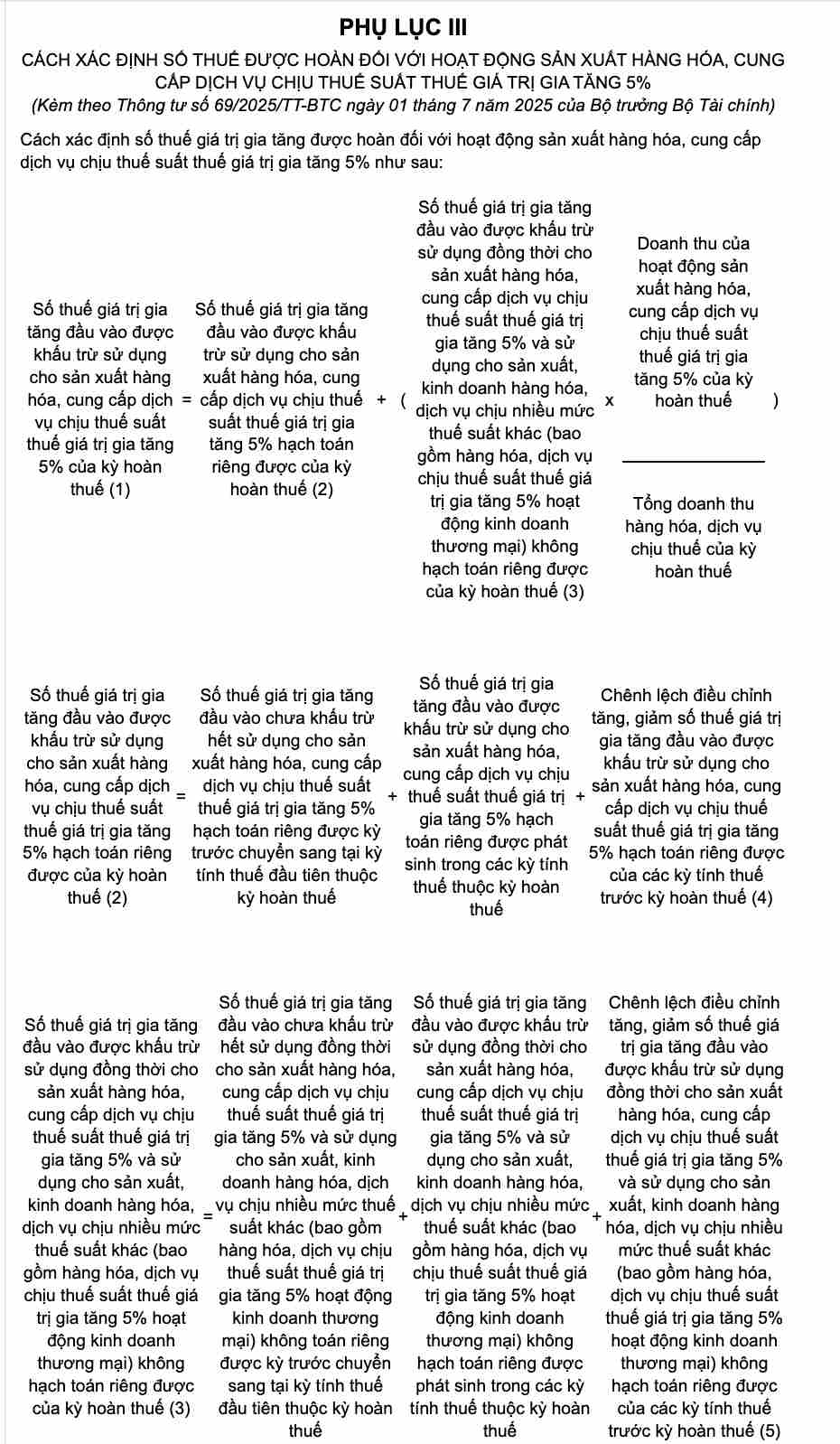

1. 個別会計処理の投入付加価値税の調整差額(項目(4))。

増減調整の差額は、税金還付前の税金計算期間から控除され、商品の生産、サービス提供活動に使用される付加価値税(GTGT)の増減調整額が5%の税率で課税され、増減調整額から、税金還付前の税金計算期間から控除された付加価値税(GTGT)の増減調整額を差し引いて計算されます。

2. 個別に会計処理しない投入付加価値税の調整差額(項目(5))。

増減調整の差額は、5%の税率に課せられた商品、サービス生産活動と、他の多くの税率に課せられた商品、サービス事業(5%の税率に課せられた商業活動を含む)に同時に使用するために控除されますが、個別に計上することはできません。増減調整の差額は、税金還付前の税率計算期間の共通控除となる増減調整の差額で決定されます。

3. 5%の税率で課税される活動に対するVAT還付の条件

他の多くの税率(商業活動で5%の税率が課せられる商品やサービスを含む)に該当する商品やサービスの生産・事業活動から支払わなければならないVATを差し引いた後、残りの5%の税率が3億ドン以上の場合、事業所は規定に従ってVAT投入額を還付されます。